百亿轻花优品,谁在操盘?

来源 | 镭射财经(leishecaijing)

当高定价资产再次席卷助贷市场,其中不乏一些低调的掘金者,左手对接资金机构,右手忙于贷超平台采量,不知不觉间已取得可观规模。

轻花优品正是一个缩影。

前不久,市场消息传出轻花优品在贷规模约200亿元,此等规模可谓碾压一众尾部平台。不过也有行业人士表示,该数据可能为平台宣传口径,部分资方并不认可,实际规模较小一些。

百亿规模背后,轻花优品的业务模式也引起市场关注。在部分从业者看来,轻花优品属于高息平台,高息资产夹杂的风险,也让一些资金机构更为谨慎。

与很多中小助贷类似,轻花优品主做36%以内的高定价业务,与资金机构采用担保增信模式合作。同时,轻花优品还借助会员权益业务,丰富平台利润模型。

尽管轻花优品于悄无声息间扩张,但藏于其身后的操盘者,在规模壮大后也慢慢浮出水面。经多方求证,轻花优品与新流大数据关系非同一般。

由此来看,无论是业务经验还是助贷规模,轻花优品已属颇具实力的玩家。

价值裂变:高定价+会员权益

借助高定价资产和会员权益,轻花优品的助贷业务不仅实现了规模提升,而且可以增厚利润。

从多位借款用户反馈来看,轻花优品平台的借款综合息费高达36%,涉及利息、担保费、服务费等,甚至贷款服务费高于贷款利息,单笔贷款涉及两家融担公司主体(行业内高定价模式载体较多采用“双融担”)。

有用户表示,在轻花优品平台贷款,最终由海尔消金助贷业务放款账户放款,放款资金机构为福建海峡银行。该笔贷款额度6000元,分12期还款,每期还款602.71元,其中本金488.42元、利息25.5元、信息服务费88.79元。经测算,该笔贷款真实年化利率约36%,其中服务费显著高于利息。

另有用户称,在轻花优品申请贷款8500元,借款期限12个月,每月还款853.84元。该笔贷款年化利率同样达36%,另外用户还须支付一笔会员费989元(会员优花卡),会员费单独收取,放款后即一次性收取。

作为助贷平台,轻花优品一方面与大量的贷超、助贷合作,以API导流方式借助同业渠道获客;另一方面则与持牌金融机构、融担公司合作,以担保增信模式实现高定价资产的落地。

据了解,轻花优品合作的流量平台有乐享借、美易借钱等;合作的资金机构有华瑞银行、福建海峡银行、陕西长银消金、蓝海银行、临商银行、青岛银行、晋金小贷等;合作的融担公司有厦门益通祥融资担保有限公司、深圳市华融融资担保有限公司等。

由于主做高定价资产,轻花优品所合作的资金机构多为资金成本相对较高的民营银行、地方城商行、消金公司。这些资金机构为了最大化降低资金风险,更倾向采用“兜底”的方式与轻花优品合作。

除了贷款综合息费较高,会员权益也是轻花优品增收的重要项目。

轻花优品的会员权益费用在数百元至千元不等,当借款人申请贷款时,平台会提示“您的贷款正在排队中,购买会员先人一步畅享权益”。所谓会员权益即是优先通道、VIP客服等权益,其中最吸引借款人的则是优先放款权益,不少轻花优品购买会员也是为了该项权益。

需要指出的是,轻花优品向借款人推广会员服务时,明确向消费者提示该会员服务为“非强制”,会员权益并不影响贷款审核结果。但对于借款人而言,他们更愿意选择相信。

在贷款行业,会员权益已经成为各家平台获利的重要手段。其成本极低(主要是生活服务类权益成本),回报极高(数倍甚至数十倍的收益),尤其是所谓的金融权益,凭借优先审核、放款、提额等权益内容,吸引大批借款人付费。

这些因贷款所产生的费用,理应归入借款人的综合融资成本。以此计算,轻花优品给借款人造成的综合融资成本并不算太低。

虽然目前监管对助贷综合定价未出具明确文件和窗口指导,此前更多从机构主体指导定价(限制在24%以内),但是监管在规范互联网助贷业务时,多次提出降低借款人综合融资成本。

例如在《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》(“54号文”)中,提出加强金融机构与合作机构的平等协商,约束合作机构不当收费行为,有效降低客户实际承担的综合融资成本。

业内流传的《关于加强商业银行互联网助贷业务管理的通知》(尚未正式出台),也涉及控制助贷担保费率内容,即在助贷环节,担保机构向借款人收取的担保增信费率不得高于贷款利率,并且不能以咨询费、顾问费等名义收取费用。

在消保理念指引下,压降综合融资成本,严控担保费、服务费等收费名目,可能会对轻花优品的高定价模式产生一定影响。

关联之谜:操盘者若隐若现

能悄然做到如此规模,活跃在众多甲方机构的名单中,轻花优品所靠的绝不是运气,而是丰富的运营经验。轻花优品究竟是谁?

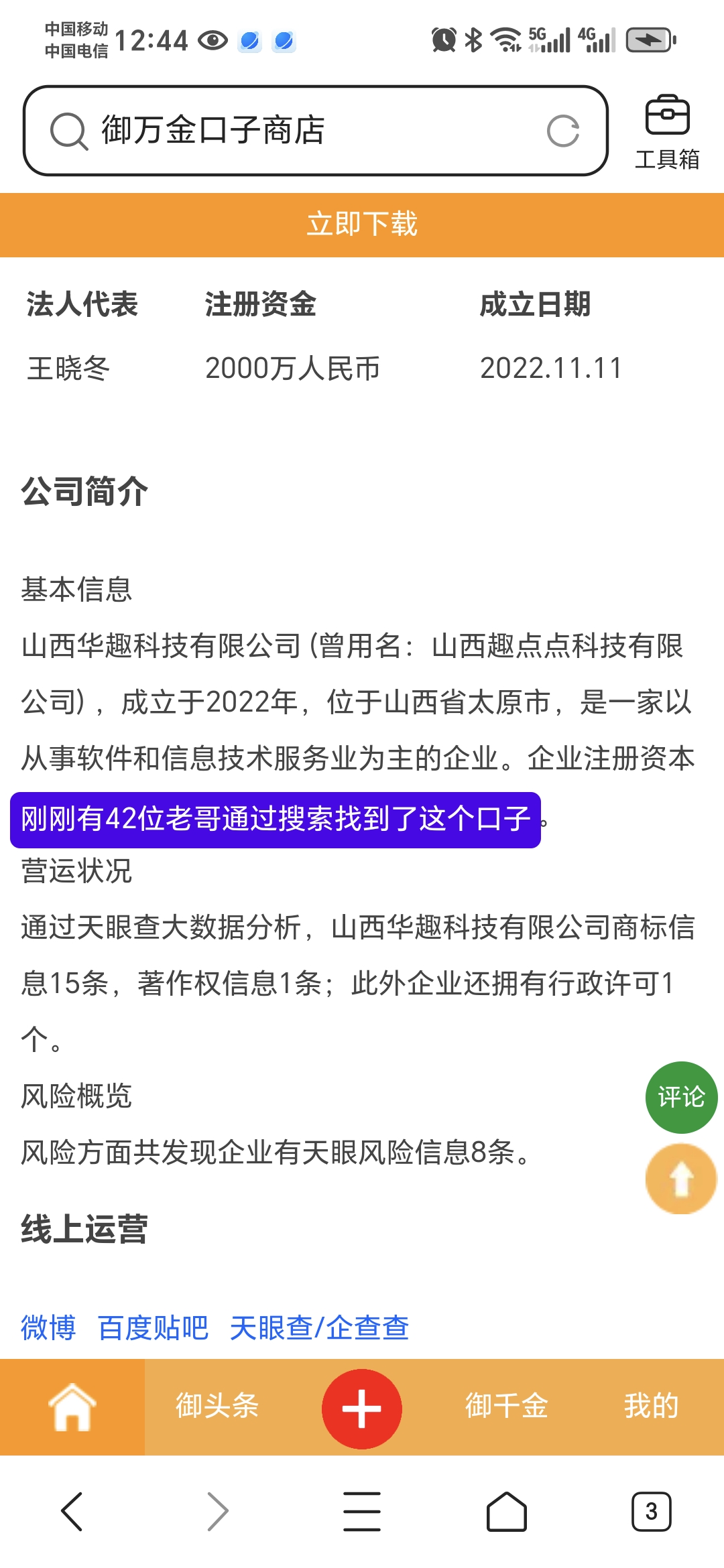

轻花优品为山西华趣科技有限公司运营的助贷平台。天眼查平台显示,山西华趣科技成立于2022年11月,注册资本2000万,实控人为王晓冬。业内人士透露,轻花优品背后实际上与新流大数据存在关联。

轻花优品合作的融担公司中有一家比较特殊,它经常出现在用户借款综合授权书中,这家融担公司名为厦门益通祥融资担保有限公司。

天眼查平台显示,厦门益通祥融资担保有限公司成立于2020年11月,现为一家国有控股融资担保公司,控股股东为昆泽(厦门)数字科技有限公司。而在此前,厦门益通祥融资担保为新流大数据旗下融担公司。

昆泽(厦门)数字科技有限公司曾用名为“新流大数据科技(厦门)有限公司”,新流大数据创始人崔丽嘉曾任执行董事。另外厦门益通祥融资担保有限公司的历史股东包括上海蔚洁信息科技服务有限公司,崔丽嘉任上海蔚洁信息科技服务有限公司董事。

不只是业务上存在合作,新流大数据曾操盘的助贷产品新橙优品,与轻花优品也存在诸多相似之处。甚至部分协议内容,完全一样。

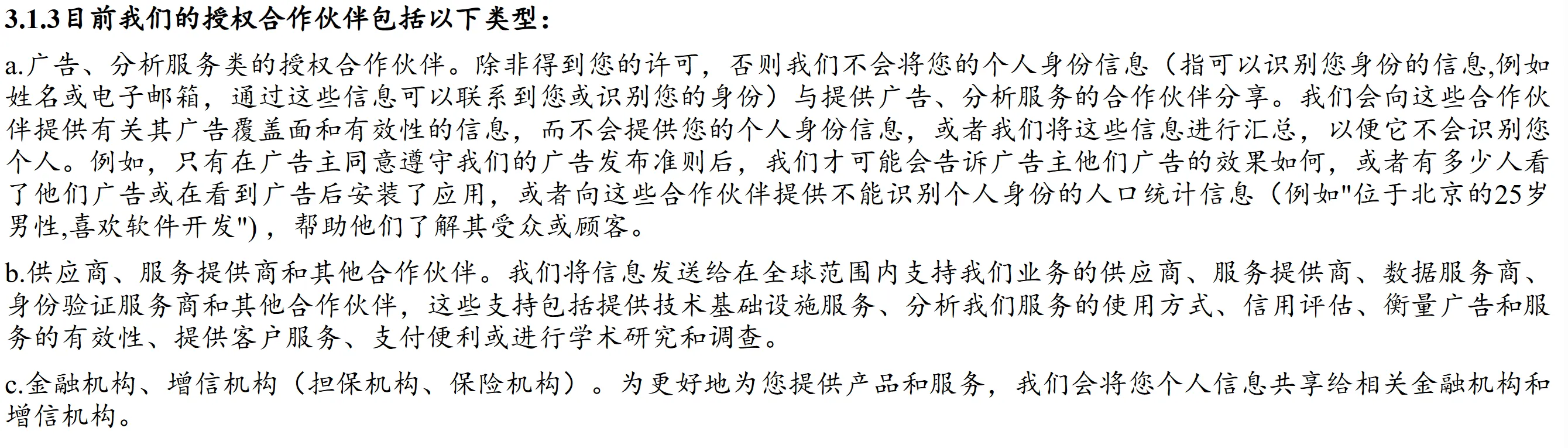

如在轻花优品的隐私协议中,轻花优品提到:只有在广告主同意遵守我们的广告发布准则后,我们才可能会告诉广告主他们广告的效果如何,或者有多少人看了他们广告或在看到广告后安装了应用,或者向这些合作伙伴提供不能识别个人身份的人口统计信息(例如"位于北京的25岁男性,喜欢软件开发") ,帮助他们了解其受众或顾客。

轻花优品隐私权政策条款

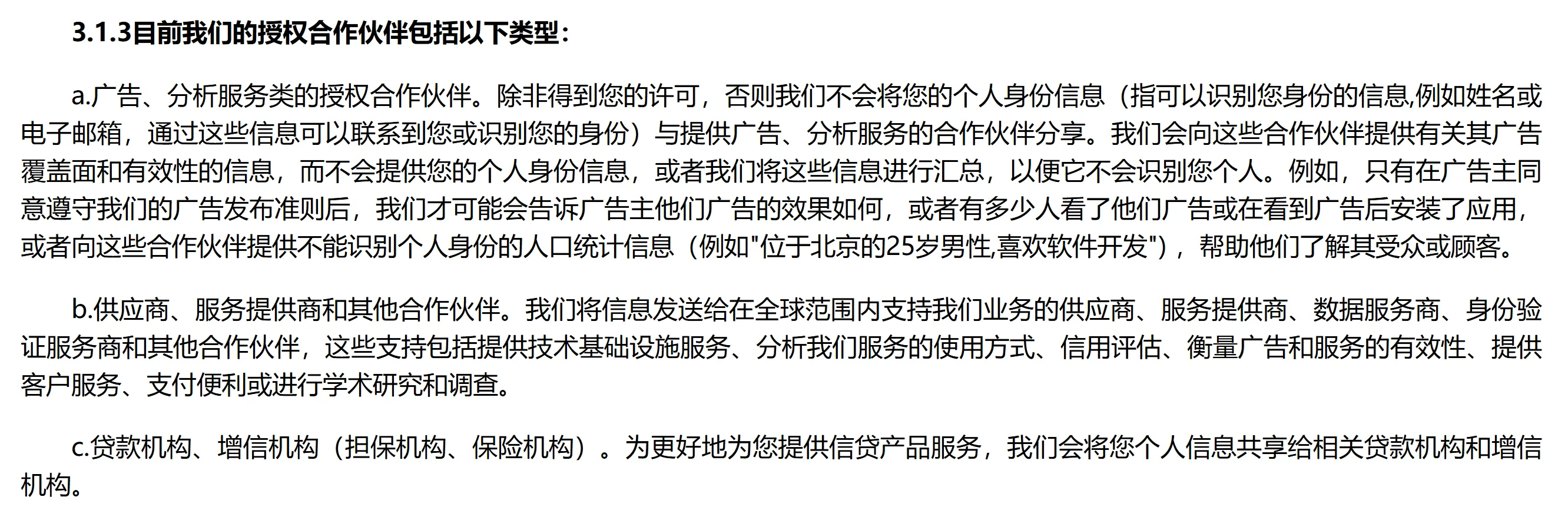

而在新橙优品的隐私政策中,同样提到:只有在广告主同意遵守我们的广告发布准则后,我们才可能会告诉广告主他们广告的效果如何,或者有多少人看了他们广告或在看到广告后安装了应用,或者向这些合作伙伴提供不能识别个人身份的人口统计信息(例如"位于北京的25岁男性,喜欢软件开发") ,帮助他们了解其受众或顾客。

新橙优品隐私权政策

新橙优品曾为晋中龙信网络小贷运营的贷款平台,合作资金方主要为地方法人银行,如龙江银行、乌鲁木齐银行、兰州银行、威海蓝海银行,以及部分消金公司。虽然新橙优品的上架主体是晋中龙信网络小贷,但实际运营却有新流大数据的支持。

更早之前,新流大数据还曾入股晋中龙信网络小贷。晋中龙信互联网小额贷款有限公司的股东为龙跃实业集团有限公司(持股60%),太原海景通信设备有限公司(持股30%),上海蔚洁信息科技服务有限公司(持股10%)。

新流(厦门)数字科技有限公司曾是太原海景通信设备有限公司的控股股东,崔丽嘉为太原海景通信的法定代表人。上海蔚洁信息科技服务有限公司(原上海蔚捷互金)本是新流大数据的关联公司。

不过,晋中龙信互联网小贷已于2023年被取消小贷经营资格。此后新橙优品便销声匿迹,直到轻花优品的出现,再次将新流大数据拉回公众视野。同时,新流大数据与另一家山西小贷公司关系密切,此处暂且不讲。

客观来讲,过去两年资金机构缺资产、怕风险愈演愈烈,这给主要做下沉客群,采用兜底模式的中小助贷平台创造机遇。不只是轻花优品在做高定价业务,很多中小助贷均加大了高定价资产投放,这既是行业竞争“掐尖”之后的现状,也是长尾客群获得融资的市场行为。

高定价模式还能玩多久,不得而知。对于轻花优品这类平台而言,高定价就意味着高风险,取得一定利润后适当布局低定价业务,改善一下资产结构,或许是其长久发展的稳妥做法。