警惕网贷利率的陷阱

"OMG,买它”一个注定要写进电商直播行业历史的最具代表性的词组,正是这极具煽动性的洗脑神句,开启了全民消费时代。

从名不经传的素人到明星艺人,再到商圈大佬,近些年都纷纷入局电商直播,这证明背后的蕴藏的巨大商机,而双11,双12更是一年一度的消费狂欢,每场活动和直播背后数亿元的成交额,都代表国人的购买力。

买买买,在经济处于复苏阶段的形势下依旧火热,是背后大家的财力雄厚,还是真正意义上的“消费陷阱”?这可以从top电商引入“网贷”产品中窥见一二。

当你有资金的时候,平台鼓吹你消费,当你没钱了,平台借钱给你消费,你的每一步,都在平台的“规划之中”。

但真的冷静下来,背后算笔账,你们知道网贷产品的真实利率是多少吗?

“所有命运赠送的礼物,都早已在暗中标好了价格。”茨威格在《断头王后》中说的这句话,用来形容那些“困在贷款里的年轻人”,再合适不过。

“工资在卡上还没放热乎,就被我转走还贷款了。”前一阵,小编亲身见证了一位朋友的工资,在五分钟之内归零的过程。不到月底就透支消费,这位朋友已经超越“月光族”,直接成为了“月欠族”。 这种状况并不是个例,据《中国消费年轻人负债状况报告》显示,信贷产品在90/95后年轻人中的渗透率已达到86.6%,扣除作为支付工具的部分后,负债人群约占44.5%。

也难怪,各大APP中常有“x期免息”“1千借1天利息只需5毛钱”“日利率低至万分之几”等信息,这些对于需要钱的人来说,有着巨大的吸引力。小编随便找个网贷平台做分期贷,一共12000元,分12期偿还,每月0.6%的手续费,每期还款额为1072元。以收益率计算方法(IRR ) 计算综合年化利率约为13.84%。借贷由于逐期“分期式”提前归还了本金,但利息并未因此减少,实际利率约为名义利率的2倍。

也有一些平台日利率为0.03%,但需要收取额外每月0.5%的借款手续费,及每月0.1%的服务费,换算成实际年化利率甚至会触及监管对于高利贷36%的红线。

大部分消费者很难弄明白实际年化贷款利率究竟几何,借款平台也未采用通俗易懂的方式明确告知年化利率。进而导致许多因为不清楚年化利率而蒙受损失。

花钱时,他们觉得贷款App是自己强大的后盾。等到还钱时,才发现那是个铺满鲜花的陷阱。在互联网公司纷纷投身金融的当下,这种诱惑,我们几乎每天都会遇到。 换句话说,资本正在以方便之名,诱导你签下一个又一个卖身契。

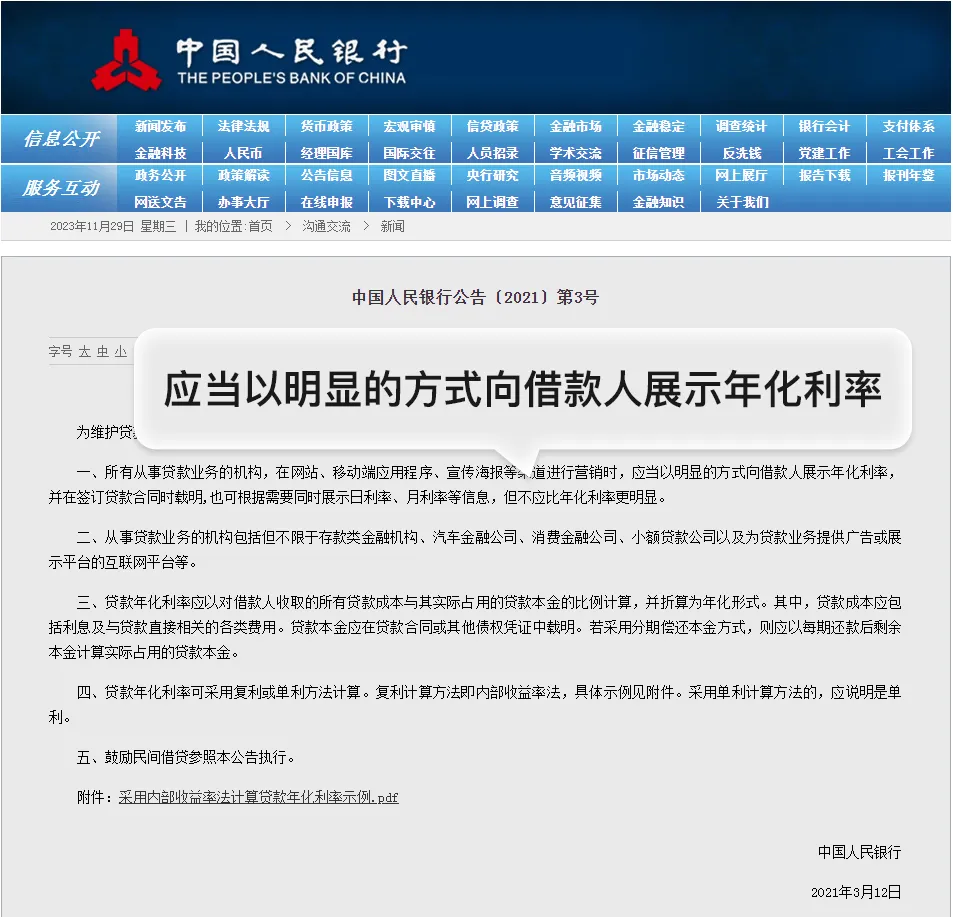

在诸多用户陷入网贷陷阱后,国家出台相关政策,网贷年化利率被央行要求“透明化”,贷款产品必须标注年化利率。

“所有从事贷款业务的机构,在网站、移动应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。”

我国最高院对于民间借贷年利率的最新规定显示,民间借贷利率司法保护上限确定为一年期贷款市场报价利率的“4倍”,以此取代“以24%和36%为基准的两线三区”。

同时据央行官网显示,2023年11月20日贷款市场报价利率(lpr)1年期为3.45%,如果按此标准,同期民间借贷年利率是不能超13.8%。

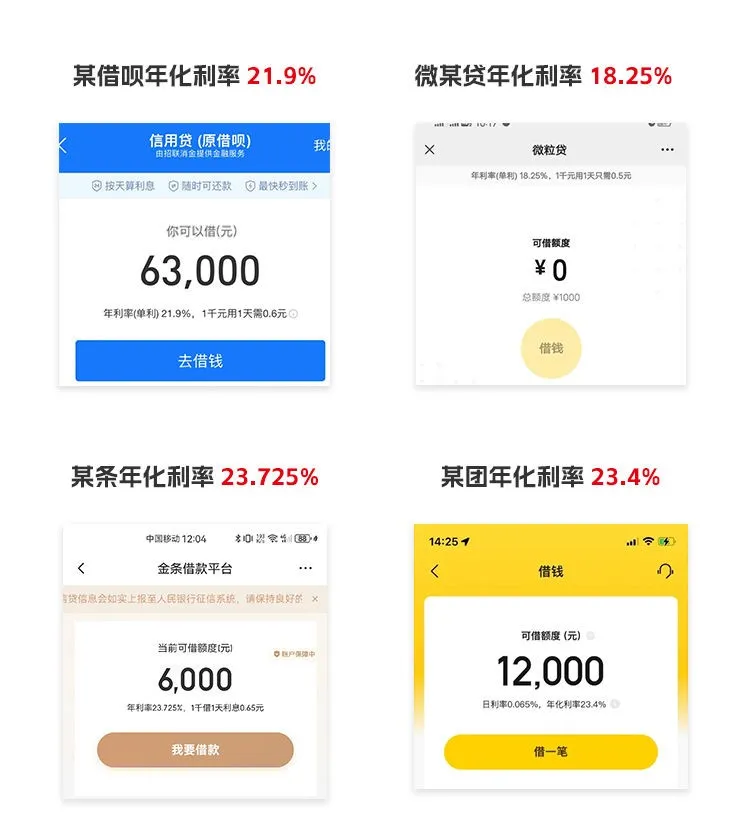

年化利率的透明化让我们对网贷有了更加清晰的认识。我们特意搜集了各头部平台常见网贷产品的真实年化利率,给大家做个参考。(用户不同,对应年化利率也不完全相同,以下只是给出一个参考范围)

除了以上耳熟能详的产品外,许多互联网企业也先后推出金融借贷产品,可谓“乱花渐欲迷人眼”,央行金融稳定局局长也表示,原来我们习以为常的互联网金融产品,严格来说,其实属于“无照驾驶”的非法金融活动。

科技的飞速发展,确实给我们生活带来了很多的便利,但也伴生了极大的风险。

并且,这种风险往往领先于监管,这是由两者不同的发展速度决定的。而银行贷款,相比之下就靠谱很多,那么网贷利率相比较于银行贷款的差别在?

为了更好地对比,为大家整理了近期真实客户的银行贷款利率。

通过对比4家银行的贷款产品不难发现,银行的信贷款产品给出的最低年化利率在3.5%-4%左右,远低于互联网贷款产品的利率。

为了对比效果更直观,我们以同一笔贷款,来对比网贷和银行的利率区别:

同样20万,借3年,银行年化利率3.8%,3年总利息共11932.71元,网贷年化利率18%,3年总利息60297.25元。网贷多出近4.8W的利息,差额惊人。

网贷虽然方便,但大多数网贷利率都极高,即使国家出台了“贷款利率必须明示”,仍有标注日利率吸引客户的现象存在,看起来虽然低,但一旦换算成年利率就知道只是一个糖衣炮弹。

银行贷款利率虽低,准入却有门槛...例如四大行,虽然利率更低,但准入门槛更高。商业银行虽然利率上没有四大行那么大的优势,但准入门槛更低。而网贷凭借其下款快,门槛低,吸引一部分人对网贷趋之若鹜,但大量使用网贷,将导致失去银行贷款的机会,未来买房按揭、或者其他正常的银行贷款都会被拒贷。

那么,是否存在一个平台,让普通借款人甚至资质不那么优秀的借款人也能做银行贷款呢?有,那就是利用第三方助贷机构,做银行直贷产品。

我们是目前国内从业人规模最大、服务领先的助贷公司。凭借丰富的产品库,加之熟悉各个银行贷款政策,能迅速对借款人资质进行判断,得出结论适合哪家银行的某个产品。

哪怕借款人资质有一些瑕疵,也能根据资质情况在门槛稍低的银行产品中找出利率相对较低的产品。

如果您申请银行贷款被拒,或忙于工作无多余精力申请贷款,可以添加我们的客服免费做征信诊断,助力快速解决资金难题!